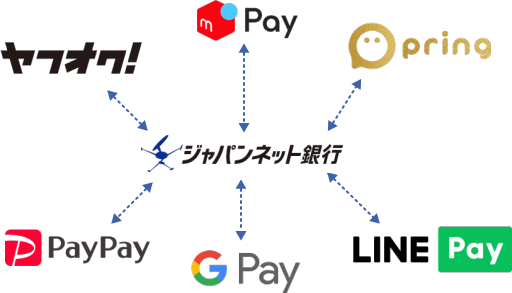

PayPay銀行(旧ジャパンネット銀行)はネットバンクの中でも知名度が高く、様々なサービスに口座を連携させる事が出来ます。

スマホ決済でインターネット上でチャージも出来ます。

それに加えて口座残高分ほどクレジットカードとして利用できるVISAデビット機能を付けることができます。

ネットバンキングだけあってオンラインでの決済等が非常に強い銀行です。

私はヤフーオークションでバイク当のパーツでショップ経験があるのでヤフオクと相性のよいため14年ほど前から利用しています。

そんなPayPay銀行が取り扱っているローンの中で、あらかじめ契約した限度額の範囲で使い道自由なお金を使えるといったローンがあります。

それがPaypay銀行カードローン(2021年4月5日より名称変更)というローン商品です。

例えば、50万円の限度額で契約したら、50万円借りる必要はありません。

その範囲内ので1万だけ一時的に借りる事も出来ますし、10万円をATMでキャッシュカードと同じように出金することが出来ます。

ここでは、PayPay銀行カードローンの利用を検討されている方に向けて詳しく解説していきます。

- 銀行カードローンの中でもPayPay銀行は高めの金利

- 銀行カードローンの中では数少ない30日の無利息期間が利用可能

- 普通預金口座を現在持っている人なら3日~1週間程度で借りられる

- 口座を持っていない人は口座解説が必要で融資まで3週間程度掛かる

- 申し込みはPay Pay経由で申込をすると無利息が長くなりお得

PayPay銀行カードローンの審査内容と審査基準について

PayPay銀行は審査自体が非常に早く融資判定はスムーズにいけば60分程度で結果が届きます。

ただし、土日は審査を行っていないため翌営業日が最短で審査結果が分かります。

この60分で分かるのは仮審査であるため、これが通って本審査がスタートします。

仮審査は申込者の返済能力を審査して本審査はその返済能力が本当なのかを確認を行います。

つまり、重要なのは仮審査であり本審査は証明のみであるため仮審査に通って本審査で審査落ちとなるということは考えにくいです。

仮審査の内容は申込者の返済能力を調べる

仮審査は、申し込み者と契約を行いその申込者が本当に返済する事ができるのか?という事を審査します。

具体的な審査内容について公開はされていませんが、PayPay銀行の公式サイトにはご利用いただける方として以下の条件が記載されています。

次の条件をすべて満たす方

・お申込時の年齢が20歳以上70歳未満の方(注1)

引用元:PayPay銀行ネットキャッシング ご利用いただける方

・お仕事をされていて、安定した収入のある方(注2)

・当社に普通預金口座をお持ちの個人の方(注3)

・一定の審査基準を満たし、当社の指定する保証会社SMBCコンシューマーファイナンス株式会社の保証を受けられる方(注4)

(注1)お借り入れは満73歳となる誕生月の翌月1日までとなります。以降、新たなお借り入れはできません。

(注2)配偶者に安定した収入があればお申し込みいただけます。

(注3)お持ちでない方は同時にお申し込みいただけます。法人・個人事業主口座ではカードローンをご利用いただけません。

利用できる方について説明すると、年齢が20歳以上70歳未満の方で現在仕事をしている人であれば誰でも利用できるという事です。

仕事をしていない無職の方はや未成年の方は申し込みすることができませんが、配偶者の方に安定した収入のある専業主婦(専業主夫)の方であれば利用可能です。

また、アルバイト等をしている学生の方やパート等を行っている主婦の方であれば申込を行うことが出来ます。

上記の条件を満たす方であれば誰でも利用することが出来るというわけではありません。

あくまでスタートラインなので審査を受ける土俵に立った状態であるというだけです。

ここからPayPay銀行カードローンの仮審査がスタートします。

仮審査の審査基準について

仮審査に通るためには一定の「返済能力」が必要となります。

この返済能力というものは、「収入」と「信用」によって判断されます。

具体的には下記の項目が重要となります。

- 年収

- 収入の安定性

- 他社のローン契約や返済情報

- 信用情報の金融事故歴

- PayPay銀行カードローンの保証会社プロミスとの金融トラブルの有無

返済能力の主な指標となるのがこれらの項目となります。

どれか1つでも大きなマイナスとなる要素があった場合、審査に落ちる可能性も高くなります。

これらのバランスがスコアリングされ、貸付可能額を算出するという仕組みです。

年収の高さや収入の安定性

PayPay銀行は銀行カードローンなので総量規制対象外となります。

しかし、カードローンなどの自由用途で利用できるローンに対しては自主規制により年収の三分の一、または二分の一までしか融資を行いません。

つまり年収が300万円の方だと100万円から150万円までの融資しか受けることができません。

学生でアルバイトをされている方の場合だと月に8万円ほどの収入があれば年収は96万円となるので、32万円から48万円まで融資を受けることが出来ます。

年収の三分の一から二分の一といっても、満額借入する事が必ずできるということはありません。

より重要となるのが収入の安定性です。

例えば年収300万円で勤続年数が5年の方と同じく年収が300万円で入社してまで1ヶ月という方がいたとします。

同じ年収であっても勤続年数が長い方が今後も仕事を辞めることなく継続していく可能性が高いと判断されます。

また、勤続年数が長くても雇用形態が正社員なのか派遣社員なのかアルバイトなのか、などその会社に継続的に勤めることが出来るのかということも非常に重要な指標です。

大学4年生の方でアルバイトを行っている方は、就職活動も始まるため卒業後は収入形態が大きく変わることもあります。

その為、学生や主婦のパートの方は初回契約時は10万円の最小となる限度額で契約となる場合が多い傾向にあります。

他社ローンの契約状況や返済状況

すでに他社で何らかのローンを組まれている方、例えばマイカーローンやスマートフォンの購入時に分割払いで契約、カードローンなどの契約情報は全て信用情報機関に保有されています。

つまり「他社の契約状況から毎月いくら返済しているのか?」「残債はいくらあるのか?」という情報を全て調査された上で審査が行われる事を意味します。

他社のローンで返済の期限日をすぎて返済した回数や過去に払えずに放置してしまったローンの情報なども全て記録されていますので審査にとって大きな悪影響になります。

信用情報の金融事故歴

過去に自己破産等の債務整理を行った場合や不正利用として強制解約等になったローンがある場合は、この問題が解決しない限りPayPay銀行からお金を借りることはできません。

解決方法は信用情報には保有期限というものがあり、この期限が切れて金融事故の情報がなくなった時です。

基本的に金融事故歴のある信用情報がある場合は銀行や大手では審査に通る可能性は非常に低いです。

どこかでお金を借りるというよりは「借りない」という選択をした方がよいかもしれません。

PayPay銀行カードローンの保証会社プロミスとの金融トラブル歴

PayPay銀行カードローンは、契約するために保証会社であるプロミスの保証を受けなくてはなりません。

過去にプロミスと契約がない方であれば特に問題ありませんが、過去にプロミスに対し債務整理を行った人はプロミスが保証してくれることはありません。

また、現在カードローンでプロミスと契約中で滞納等がない場合は、PayPay銀行カードローンの契約を行うことができる可能性が高くなります。

プロミスに対して債務整理や支払い停止による強制解約等を行った事のある方は審査に通る可能性が非常に低いので保証会社が別のカードローンを選ぶようにしましょう。

PayPay銀行カードローンの申し込みから融資までの流れ

PayPay銀行カードローンの申し込みから融資の流れは口座がある方とない方で異なります。

- 申し込み(アプリまたはネット)

- 本人確認資料の提出

- 仮審査

- 仮審査完了の連絡

- 在籍確認

- 契約

- キャッシュカードにローン機能が付く

- 借入を行う

- 申込を行う(口座開設含む)

- 本人確認書類の提出

- 仮審査

- 仮審査完了の連絡

- 在籍確認

- 郵送でカードの受け取り

- カードの初期設定

- 借入を行う

申し込みに必要な条件や提出書類について

契約時に必要となる書類は「本人確認書類」のみです。

融資希望額が50万円を超える場合「収入証明書」も合わせて提出を行います。

- 運転免許証のコピーまたは写真データ

- マイナンバーカードのコピーまたは写真データ

- 各種健康保険証のコピー及び写真データ

- パスポートのコピー

- 住基カードのコピー

- 印鑑証明書の原本

- 住民票の写しの原本

- 各種年金手帳のコピー※補助書類も必要

- 身体障害者手帳を含む各種福祉手帳のコピー※補助書類も必要

補助書類は発行日または領収日より6ヶ月以内のものをいずれか1点(原本)

- 国税または地方税の領収証または納税証明書

- 社会保険料の領収証

- 公共料金(電気、ガス、水道、電話、NHK)の領収証

運転免許証、マイナンバーカード、健康保険証はインターネット上でスマホのカメラで撮影したデータを送ることができますが、その他書類は郵送で送付する必要があります。

参考:公式 PayPay銀行画像アップロード

また、収入証明書が必要となる場合の条件は公式サイトには必要なお客様のみという言及になっており、必要な方と不要な方の条件が記載されていません。

基本的に、カードローンは、消費者金融や銀行どちらの取り扱うものであっても50万円以上融資を希望した場合、収入証明書の提出が必要となります。

- 源泉徴収票

- 住民税課税決定通知書

- 住民税課税証明書

- 給与明細※最新3ヶ月以内の1ヶ月分

- 確定申告書

- 納税証明書

収入証明書はいずれもインターネット上で送付することが出来ます。

キャッシュカードとトークンが自宅へ届きます。ログイン画面より店番号と口座番号を入力します。

そして申し込み時に設定したログインパスワードを入力します。

- キャッシュカードの初期設定番号

- トークンのシリアル番号

- ワンタイムパスワード

これらを入力します。

この初期設定を行わないとキャッシュカードとしても利用する事が出来ないため、申し込み時に設定したログインパスワードは忘れないようにしましょう。

銀行カードローンで多いのが契約までは早く行えたとしてもキャッシュカードやローンカードの郵送に1週間以上掛かります。

結局、融資まで数週間程度の時間が掛かる事があります。

しかし、PayPay銀行の場合はローンカードの到着を待たに融資を振込で受けることが出来ます。

振込手数料等はかかりませんし無利息期間が利用できるため利息も発生しません。

振込人名は「JNB」の名義にて振り込まれます。

目安としては、契約までに1週間程度みておくと良いと思います。

PayPay銀行カードローンの貸付条件と無利息期間について

PayPay銀行カードローンの貸付条件は以下の通りです。

| 実質年率 | 最高限度額 | 担保・保証人 | 口座開設 |

| 1.59%~18.0% | 1,000万円 | 不要 | 必要 |

| カードレス契約 | 振込融資 | 無利息期間 | WEB完結 |

| 非対応 | 対応 | 30日間 | 対応 |

PayPay銀行カードローンはローン専用カードの発行が無いのでキャッシュカードと兼用で利用します。

現在、口座を持っている方はそのままローン機能が備わるため自宅に郵送物が届くこなく契約を行うことが出来ます。

また、口座を持っていない方であってもキャッシュカードが自宅へ届くため、世帯にローンカードを発行した事を知られにくいというメリットがあります。

また、PayPay銀行カードローンは年会費や手数料等が掛かることはありません。

金利について正しい認識をしよう

銀行カードローンのイメージとして審査が厳しいが消費者金融よりも低金利で融資を受けることが出来るというイメージではないでしょうか?

それならば当然、PayPay銀行カードローンも低金利で利用できるだろうと考えている人は要注意です。

金利は1.59%~18.0%の金利で契約を行うことが出来ます。

最低金利が1.59%であるため金利が低そうに感じますが上限となる金利は18.0%です。

銀行カードローンは基本的に上限金利の平均は大体14.5%程度で契約を行うことが出来ます。

同ローンを取り扱う他社と比較してみたので以下の表を見てください。

| 業者名 | 上限となる金利 |

|---|---|

| PayPay銀行 ネットキャッシング | 18.0% |

| 三井住友銀行 カードローン | 14.5% ↓ |

| 三菱UFJ銀行 バンクイック | 14.6% ↓ |

| みずほ銀行 カードローン | 14.0% ↓ |

| イオン銀行 カードローン | 13.8% ↓ |

| 楽天銀行 スーパーローン | 14.5% ↓ |

| ソニー銀行 カードローン | 13.8% ↓ |

| オリックス銀行 カードローン | 17.8% ↓ |

| SMBCグループ プロミス | 17.8% ↓ |

| アコム | 18.0% → |

| SMBCモビット | 18.0% → |

| アイフル | 18.0% → |

| レイクALSA | 18.0% → |

これでわかるかと思いますが上限金利は消費者金融と同様ですが、消費者金融でもプロミスの方が上限金利が低いという結果になりました。

しかし金利幅が1.59%~18.0%の金利であるため、その中間程度の10.0%程度の金利で契約できるのではないかと期待されている方もいるかと思います。

PayPay銀行カードローンは契約時の限度額によって適応される金利が決まっています。

| 契約した限度額 | 適応となる金利 |

|---|---|

| 100万円未満 | 18.0% |

| 100万円以上150万円未満 | 15.0% |

| 150万円以上200万円未満 | 12.0% |

| 200万円以上250万円未満 | 10.0% |

| 250万円以上300万円未満 | 8.0% |

| 300万円以上400万円未満 | 6.5% |

| 400万円以上500万円未満 | 6.0% |

| 500万円以上600万円未満 | 5.5% |

| 600万円以上700万円未満 | 5.0% |

| 700万円以上800万円未満 | 4.0% |

| 800万円以上900万円未満 | 3.5% |

| 900万円以上1,000万円未満 | 3.0% |

| 1,000万円 | 1.59% |

限度額が100万円以内で契約の場合は18.0%の金利が適応されます。

100万円の限度額で契約するのであれば少なくとも年収300万円は必要です。

さらに10.0%の金利で契約を行いたければ最低でも200万円以上の枠を作らなくてはなりません。

200万円の限度額となると最低でも年収が600万円となります。

低金利で借りるためのハードルが他の銀行よりも高めです。

かと言って他の銀行カードローンよりも通りやすいということもありません。

融資希望額100万円未満という方は他の銀行カードローンを選んだほうが低金利で融資を受けることが出来る可能性があります。

適応金利18.0%の場合、どのくらいの利息が付くのか気になると思いますので実際にみていきましょう。

PayPay銀行の金利は高いから他社にしようと思った人もいると思いますが、この18.0%の金利は月にどの程度の利息が発生するのか知っている方は意外と知らない方も多いです。

実際に借りた金額に応じた1ヶ月(30日)あたりの利息を比較していきましょう。

| 借りた金額 | 18.0% | 15.0% | 12.0% | 10.0% |

|---|---|---|---|---|

| 1万円 | 150円 | 125円 (-25円) | 100円 (-50円) | 83円 (-67円) |

| 3万円 | 450円 | 375円 (-75円) | 300円 (-150円) | 250円 (-200円) |

| 5万円 | 750円 | 625円 (-125円) | 500円 (-250円) | 417円 (-333円) |

| 10万円 | 1,500円 | 1,250円 (-250円) | 1,000円 (-500円) | 833円 (-667円) |

| 50万円 | 7,500円 | 6,250円 (-1,250円) | 5,000円 (-2,500円) | 4,167円 (-3,333円) |

お金はお金なのでたかがしれているという表現をするのも変ですが、借りる金額が数万円程度なら、他社で借りてもPayPay銀行から借りたとしても差額は数百円程度です。

PayPayユーザーやLINE Payユーザーの方はPayPay銀行と連携させることにより利便性が大変広がります。

そのため手間やチャージ手数料等を考えると数万円程度の融資であれば、むしろPayPay銀行の方が実質的な低金利で融資を受けるということも十分に考えられます。

しかし、PayPay銀行で数十万円の金額を借りた場合は差額が1,000円以上となることがあります。

基本的にPayPay銀行は200万円以上の大口で融資を希望する以外の用途では数万円程度のお金を借りて翌月に完済するという使い方が良いと考えましょう。

PayPay経由で申し込むと無利息期間が実質100日!

返済の目処はついているが、それまでの期間つなぎで融資を受けたいという方は、無利息期間を利用しましょう。

無利息期間中に完済することで元金のみの返済で済ませることが出来ます。

PayPay銀行カードローンは30日間の無利息期間のサービスを受けることが出来ます。

銀行カードローンの中でも無利息期間があるところは非常に珍しいです。

30日間だけお金を借りたいという方にはPayPay銀行カードローンは非常に有益です。

30日の無利息期間ですが知っておくと非常にお得な情報があります。

実は無利息期間を30日から100日に伸ばすことが出来るのです。

手続き方法はとても簡単でPayPay経由で申込を行えばいいだけです。

PayPayアプリの「お金を借りるという」項目ですが、PayPayから直接融資を受けるわけではなく、このボタンをタップするとPayPay銀行カードローンに申込を行うことが出来ます。

PayPayを経由することで無利息期間が100日に延長されます。

いきなり無利息期間が100日になるわけではなく、30日間の無利息期間が終了したあとにPayPay専用の無利息特約期間が70日間継続されるという仕組みです。

この70日間は利息が発生しますが、あとから利息分がキャッシュバックされるという仕組みです。

PayPayを経由だけで70日間も無利息期間が延長できるので、この方法を利用しない手はありません。

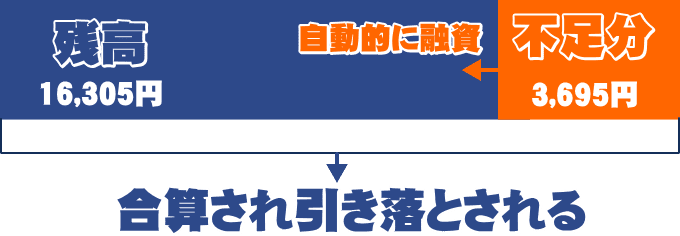

PayPay銀行カードローンは口座振替の残高が足りなくても自動融資機能がある

PayPay銀行カードローンを利用するのであれば税金や公共料金、家賃などの毎月の口座振替にしている支払いをまとめると非常に便利です。

自動融資機能は残高が足りないときに口座振替等の引き落としで足りない金額を不足分だけ自動的に融資をしてくれるというものです。

例えば家賃、保険料、塾の支払い、各種税金の引き落としの際、残高不足だった場合に足りない分を自動的に融資して引き落としを正常に行ってくれるので残高不足による滞納等にならずに済みます。

私の場合は家賃の引き落としに設定していて足りない時に融資してくれたのでとても助かりました。

自動融資機能は本当に便利で助かる機能です。口座振替の設定をジャパンネット銀行にしている人にはおすすめの機能です。

PayPay銀行の借入方法を解説

借り方はかなりシンプルでインターネットから自分の口座へ即座に借入を行う事ができます。

アプリでもブラウザでも同じでログイン後にメニューを開きローン借入を押すだけでOKです。

ATMを使う場合は口座のお金を引き出すのと同じ感覚でカードを入れてネットキャッシングの項目を選ぶだけで利用できます。

基本的に使えるところはキャッシュカードと同じで手数料も同じです。

| ATM名 | 3万円以上の手数用 | それ以下の手数料 |

|---|---|---|

| セブン銀行ATM | 0円 | 165円 |

| ローソンATM | 0円 | 165円 |

| イオン銀行ATM | 0円 | 165円 |

| E-net | 0円 | 165円 |

| 三井住友銀行 | 0円 | 165円 |

| ゆうちょ銀行 | 0円 | 330円 |

基本的にはコンビニに行けばとりあえず入出金が出来るので利用に対してはストレスが溜まる事はあまりありません。

あまり文句は言いたくないのですが、私の個人的な出来事で言うとアプリのみで出金を行う事が出来ないのがいざという時に不便だなって思います。

キャッシュレスといっても現金自体が必要な場合があるのでそういった時にスマホで入出金できるアプリローンに対応してくれていたらもっと便利に使えるのでカードの入った財布を忘れてしまうとアウトなので常にカードを持ち歩く必要があるのが難点。