今すぐお金を借りたい理由は人によって様々です。また、お金を借りるには色んな方法や金融機関があり、多くの選択肢の中から自分で決めければなりません。

適切な方法を選択しなければ「もっと良い条件でお金を借りれたはずなのに!」と後悔することもあれば、悪い条件でお金を借りてしまい、返済できなくなって前よりも状況が悪くなることもあります。

当サイトはそういったお金の悩みを解決するためのサイトです。元銀行の融資担当者があなたにとって適切な方法をご提案させて頂きます。

今すぐお金が必要になっても自宅や職場に居ながら外出することなく借りることができます。早ければ申し込みから60分以内に借入可能です。

また、お金を借りるまでの時間に猶予があるという人は、より低金利で借入条件の良い方法もあります。

条件さえ満たせば国や市役所などの公的機関からもお金を借りることが出来ます。

当サイトでは自分の立場や条件、目的に応じてお金を借りる方法をどこよりも詳しく解説しています。

皆様の豊かな生活を送るための一助になれば幸いです。

今すぐお金を借りる方法は色々あります

一概にお金を借りるといってもその方法は様々です。以下の6つの要素で適切なお金を借りる方法を選ばなくてはいけません。

- いつまでに必要なのか?

- どういった理由で借りたいのか?

- 現在あなたはどういう属性なのか?

- どのくらいの金額が必要なのか?

- どの条件で借りたいのか?

- どの程度の期間借りたいのか?

5万円以下の小口融資であれば、スマートフォンから申し込んで1時間程度で手軽に借りれるところもあれば、100万円以上のお金が必要で、来店して面談してから慎重に審査が行われた上で融資を受けられるところなど、借りたい金額や金融機関によって対応が様々です。

給料日前の数日間だけお金が必要なだけなのに、金融機関の窓口に申込用紙や返済計画書、収入証明書の用意など手間の掛かる段取りをして借入の申込に行くのは得策とは言えません。

消費者金融のアプリローンやカードローンであれば、必要書類も運転免許証や健康保険証などのコピーだけで手軽に利用できます。

審査も最短15秒回答の対応もありますので、今すぐお金を借りたいときは消費者金融のアプリローンやカードローンを選択する方がよいこともあります。

アプリローン、カードローン審査に通るかどうか不安という人であれば、契約している保険やクレジットカードを利用して審査なしですぐお金を借りる方法などもあります。

また、低所得で生活に困窮している人で、すぐに返済はできないが、生活を立て直した上で余裕をもって返済したいという人であれば、国や市区町村などから保証人を付けることで金利なしでお金を借りる方法もあります。

まず、どの様な借入方法があるのか簡単に表にまとめたので全体像を大まかに把握してみましょう。

| 借入方法 | 利用用途 | 融資時間目安 | 担保・保証人 |

|---|---|---|---|

| スマホアプリで借りる | 自由 | 最短1時間 | 不要 |

| クレジットカード (キャッシング枠) | 自由 | 契約があれば10分 | 不要 |

| 消費者金融から借りる | 自由 | 最短1時間 | 不要 |

| 質屋でお金を借りる | 自由 | 最短1時間程度 | 質に入れるものが必要 |

| 銀行から借りる | 自由 | 最短翌日~3日程度 | 不要 |

| LINE Payで借りる | 自由 | 最短2日程度 | 不要 |

| Pay Payから借りる | 自由 | 最短1週間程度 | 不要 |

| コンビニATMで借りる | 自由 | 最短1時間 | 不要 |

| 信用金庫から借りる | 自由 | 最短2週間程度 | 不要 |

| 郵便局から借りる | 自由 | 審査なし | 不要(貯金担保自動貸付) |

| JA(農協)から借りる | 自由 | 1週間〜3週間 | 不要 |

| 市区町村から借りる | 生活費のみ | 3週間~1ヶ月程度 | 不要 連帯保証人がいれば無金利 |

| 年金担保貸付制度 | 制限有り | 3週間程度 | 年金を担保化 |

| 母子父子寡婦福祉資金 | 制限有り | 1ヶ月〜2ヶ月 | 不要 連帯保証人がいれば無金利 |

| 不動産担保ローン | 自由(制限ありも) | 3週間程度 | 不動産を担保化 (別途費用がかかる) |

| 生命保険 (契約者貸付制度) | 自由 | 1週間程度 | 保険(実質的な担保) |

| 目的ローン(銀行等) | 制限有り | 3週間程度 | 必要な場合あり |

| 学生ローン | 自由 | 最短1時間 | 不要 |

| 会社から借りる | 制限有り | 2週間〜3週間 | 必要な場合あり |

| 国から借りる | 制限有り | 3週間程度 | 必要な場合あり |

このように、借りるのに時間が掛かる方法もあれば、担保や保証人が不要で早さと手軽さを重視した借入方法もあります。

それならば、手軽にお金が借りることができるアプリローンやカードローンを使った方がメリットがあるように感じますが、融資まで時間の掛かるローンには共通している事があります。

融資までに時間が掛かるローンは、審査を慎重に行います。理由は大きな金額を低金利で借りることができるからです。

更に返済期間を長く設定することが可能です。融資までに時間が掛かるローンは貸付条件が良いという事です。

この事を踏まえると、車の購入を目的にカードローンで150万円借りる事は得策と言えません。

審査に時間が掛かりますが、マイカーローンという専用のローンを使った方がより好条件で借りることが出来るからです。

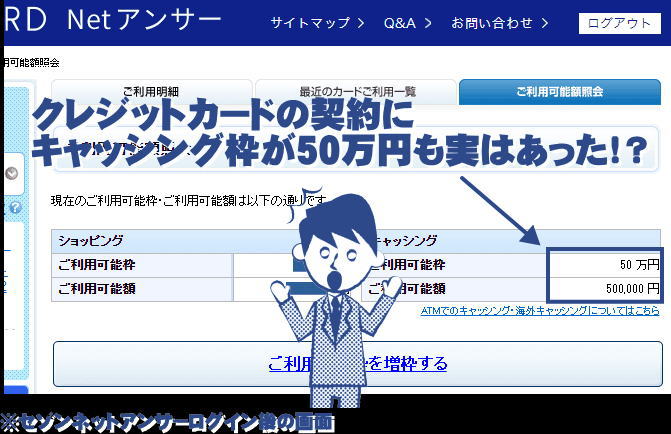

契約中のクレジットカードのキャッシング枠からお金を借りる

クレジットカードを持っておりキャッシング枠の契約をしている方

一番早いお金を借りるの方法はこれです。

既に契約しているクレジットカードがあれば、キャッシング枠から現金を引き出すだけであるため非常に簡単にお金の用意を行えます。

もちろん審査なしでコンビニの提携ATMへ行けばものの数十秒でお金を借りることが可能です。

クレジットカードは、カード契約する時に気付かないうちに「キャッシング枠」も一緒に契約している人が意外と多いです。

契約内容をよく知らずに利用されている人は一度確認してみてください。

インターネットが苦手で会員画面のログイン方法が分からない人や契約書類が無いから契約内容の確認が出来ないという人は、クレジットカードの裏に必ずサポートデスクの電話番号が記載されているので、そちらへ電話確認するようにしましょう。

契約内容がわからない人は記載のサポートまで電話を行うこと

以前、現金の支払いで3万円が必要でどうしようか困っていた時がありました。

友人から「クレジットカードのキャッシング枠使えば?」と言われて確認すると50万円のキャッシング枠があることに気づきました。

知らず知らずに契約していたなんてこともあります。

- 銀行やコンビニ等のATMに行く

- ATMにカードを注入する

- ATMに表示されるメニューから「お借入」を選択

- 暗証番号を入力する

- 返済方法を選択「一回払い、リボ払い等」

- 借入金額を入力する

- ATMから出金される

- カード、明細書、現金を受け取る

※カードによってはATMの順番が異なることもあります。

契約中のクレジットカードにキャッシング枠が付いていないという人は、クレジットカードで、すぐにお金を借りることができません。

新たにキャッシング枠を作るための審査を受ける必要があります。

クレジットカードのキャッシング枠を付けるための審査は、早くて数日から1週間程度掛かります。

審査なしでお金を借りられるというアドバンテージがないため、クレジットカードのキャッシング枠が付いていない場合は、次で紹介する「アプリローン」を利用した借入方法の方がメリットが大きいです。

アプリローン(カードローン含む)とほとんど金利は同等であり、最短1時間融資に加えて無利息期間があります。

クレジットカードのキャッシング枠がない人は新たに審査を受ける方法ではなく、次のスマホアプリでお金を借りる方法がおすすめです。

キャッシングのおすすめ業者はこちらを参考にして下さい。

スマホアプリやカードローン(大手消費者金融)でお金を借りる

私は2010年から大手消費者金融5社を利用していますが、今すぐお金を借りたいという人はカードローン(アプリローン含む)の利用がおすすめです。

カードローンは契約時に決められた限度額の範囲内で銀行やコンビニのATMや口座振込、アプリから出金などにより必要なお金だけ借りることができるローンです。

例えば、限度額が50万円の場合、50万円全額を一度に借り入れすることも出来ますし、1万円、2万円などの少額を繰り返し借りる事もできるため、非常に利便性の高いローンとして人気です。

実際にカードを発行してATMからキャッシュカードのように出金できることからカードローンとして呼ばれていました。

しかし、現在はスマートフォンのアプリだけで振込融資やATMで出金を行えるようになり「アプリローン」と呼ばれています。この言葉の発祥はプロミスです。

大手消費者金融は融資までの時間が非常に早く、申込を済ませてからお金を借りるまで最短1時間です。

また、インターネット上で全て完結させることが出来るため、申し込みから借入まで全て自宅や職場から外出することなく済ませる事が出来ます。

借入方法もカードでATMからの出金やスマホアプリでATMからの出金、銀行口座への振込みなど、様々な借入方法に対応しているため、不便なことは殆どありません。

50万円以下の借入であれば、好きな金額を手軽に借入することができますし、自宅や職場から移動する必要はありません。

インターネットだけで来店することなく、契約を最短で1時間程度で行うことができるため、今すぐお金を借りたい人にピッタリのローンです。

また、必要書類も運転免許証や健康保険証など本人確認書類だけで済みます。

連帯保証人の用意や担保登記、ローン計画書、利用用途の見積もり書提出などの面倒な書類の作成や段取りすることも不要です。

ただし、50万円以上の借入の場合は収入証明書の提出が必要になります。

急いでいる人にとって一方的にメリットしかないのですが、消費者金融からお金を借りるということに抵抗があるという方も中にはいらっしゃるかと思います。

消費者金融は、2010年に改正された貸金業法により大変厳しい規制の元、貸付を行っています。

大手の場合は元が銀行系のグループ会社である為、安心して利用することが出来ます。

実際、私も大手消費者金融5社と契約を行っています。

- 利息は最大でも15.0%~20.0%という制限がある

- 貸しすぎ防止の為、最大の貸付は年収の三分の一まで

- 厳しい取り立ては行わない

- 大手銀行グループ会社なので安心

- 返済期間は最長でも5年以内に設定されている

大手消費者金融は、基本的に銀行のグループ会社であるため、大手じゃないと不安という人は安心して利用することが出来ます。

貸金業法の改正により、厳しい取立てやしつこい電話なども行なう事はありません。

また、借りすぎ防止の為、全業者の合算した総額が年収の三分の一までの融資となっており、多重債務にならないよう配慮されています。

20歳以上の人で仕事をしている人

- 仕事をしていない専業主婦の人

- アルバイト等をしていない学生の人

- 現在仕事をしていない無職の人

カードローン(アプリローン)の申し込みが可能な年齢条件は多くの場合、20歳~69歳までとなっています。

審査はありますが申し込み条件としては他のローンと比較して緩いのが特徴です。

フリーターはもちろん、学生や主婦でもアルバイトやパートで仕事をしている人であれば誰でもカードローン(アプリローン)の利用は可能です。

私の事例で言うと合計大手5社(レイクALSA,アイフル,アコム,プロミス,SMBCモビット)のカードローン(アプリローン)を利用し、いずれも1時間程度でお金を借りることができました。

しかし、大手とはいえ消費者金融のカードローン(アプリローン)を利用するのは「金利が高そう」「利息ばかりの返済になって元金が減らないんじゃないか?」「リボ払いはヤバいってよく聞くけど大丈夫なの?」と不安に思われる方も多いと思います。

実際に私も初めてカードローン(アプリローン)を契約して3万円ほど借入した時はとても不安でした。

今すぐお金を借りたい人にとってはこれ以上ないほど、手軽でスピーディなお金を借りる方法ですが、金利が高そうで不安という人の為にご説明します。

カードローンの金利は上限となる金利が法律によって決まっています。また、適用される金利は契約した限度額によって異なります。

(利息の制限) 第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

引用元:電子政府の総合窓口(e-Gov)利息制限法

限度額によって適応される金利は下記の通りです。

- 限度額10万円未満の契約の場合は最大20.0%まで

- 限度額10万円以上100万円未満の場合は最大18.0%

- 限度額100万円以上は最大15.0%

大手消費者金融では最小の限度額を10万円に設定しているところが多く、基本的に上限金利は18.0%と設定されています。

他のローンでもそうですが、金利は下限金利と上限金利というものがあり、例えばアコムの場合なら年3.0%~年18.0%までの金利に設定されています。

多くの人は「この範囲の金利で契約できるなら、ひよっとして契約条件が良ければ10.0%くらいの金利で契約できるかも…」と思っていますが、基本的にカードローンは初回契約時に適応される金利は上限金利の18%となります。

大手消費者金融でお金を借りる場合は過度な期待はせず、18.0%の金利で借入すると考えておきましょう。年18.0%の金利は10万円借りると月に発生する利息は約1,500円です。

計算式は(借りた金額)×(金利)÷(365日)=1日の利息という式になります。

1万円返済すると8,500円が元金として充当され、1,500が利息として支払います。翌月は元金91,500円分の利息は約1,375円です。

20万円借りると利息だけで月に3,000円、30万円借りると4,500円とイメージしておくといいでしょう。

またもう一つの不安な点として「月々の返済額をキチンと支払っていけるだろうか?」という点です。

消費者金融の場合、借りた金額に対して月々の返済額は下記表のように設定されています。

| 消費者金融 | 10万円 | 20万円 | 30万円 | 40万円 | 50万円 |

|---|---|---|---|---|---|

| プロミス | 4,000円 | 8,000円 | 11,000円 | 11,000円 | 13,000円 |

| アコム | 4,000円 | 7,000円 | 11,000円 | 12,000円 | 15,000円 |

| レイクALSA | 4,000円 | 8,000円 | 12,000円 | 13,000円 | 14,000円 |

| SMBCモビット | 4,000円 | 8,000円 | 11,000円 | 13,000円 | 16,000円 |

| アイフル | 4,000円 | 8,000円 | 11,000円 | 11,000円 | 13,000円 |

一括返済で完済しても問題ないですし、最低返済額だけを返済し続けても問題ありません。

クレジットカードのリボ払いのように延々と返済が終わらないというような事もありません。

最低返済額の返済を続けたとしても5年以内に確実に完済できるように返済プランが設定されています。

日本貸金業協会の自主規制基本規則でルールが決められています。

(極度方式基本契約に係る返済期間の設定)

第26条 協会員は、資金需要者等との間で極度方式基本契約を締結する場合には、当該極度方式契約に基づく極度方式貸付けの返済が原則3年以内(ただし、極度額が30万円を超える場合には原則5年以内)に終了するようにしなければならない。ただし、極度額が100万円を超える場合において、返済能力その他の事情等にかんがみ、合理的理由がある場合には、この限りでない。

引用元:日本貸金業協会 定款・諸規則等

つまり、30万円未満の貸付なら3年以内に完済するように、30万円を超える金額であれば5年以内に完済するようにする必要があります。

100万円を超える場合は契約者と合意の上で返済プランを検討するようにしようという決まりです。

一度融資を受けて最低返済額だけで返済を続けても新たに融資を受けない限り確実に5年以内に完済できるように設定されています。

ですので、延々と利息のみ払い続けていつまで経っても返済が終わらないという事はありません。

カードローンとアプリローンの違いは簡単に説明すると、カードを使うか使わないかというだけです。

アプリローンはカードを持たず、スマホアプリのみで借入や返済を行うことができます。

今はセブン銀行のみに限定されていますが、スマホアプリでQRコードを利用することでセブン銀行のATMから入出金も行うことが出来ます。

カードレスで契約して後からカード発行してもらうことも出来ますし、カードを使っているけどアプリも利用したいという人も契約内容を変えることなく両方利用することが出来ます。

| 消費者金融 | 最短融資 | 実測した融資までの時間 |

|---|---|---|

| プロミス | 最短20分 | 58分 |

| アコム | 最短1時間 | 1時間14分 |

| アイフル | 最短1時間 | 1時間22分 |

| SMBCモビット | 最短即日※ | 2時間18分 |

| レイクALSA | 最短1時間 | 1時間2分 |

上記は実際に私が測定した時間です。インターネットで完結しているため、店舗や自動契約機への移動時間は入っていません。

申し込みや審査など契約手続きにかかった時間のみ掲載しています。

プロミスが一番早いですね。私はプロミスはカードローンとして契約しましたが、現在プロミスはアプリローン契約を推しています。

プロミスのCMで「アプリローン」という言葉を耳にしたことがある人もいると思います。

プロミスのアプリローンはその名前の通り、契約から融資、返済を全てスマホアプリだけで済ませる事ができます。

申込条件も緩く、安定した収入があれば、誰でも申し込み可能です。

会社に勤めていて毎月給料をもらっている人なら基本的に誰でもアプリローンの利用が可能です。

またフリーランスなどの個人事業主も利用できますし、不動産の家賃収入で毎月安定した収入がある人もアプリローンを利用できます。

安定した収入については以下でまとめています。

- 毎月の給料(パート、アルバイト、派遣含む)

- 家賃収入

- 年金

- 年間の事業所得(単発ではなく過去の事業所得の状況に照らし合わせたもの)

家財売却などの一時的な収入は年収に含まれないので注意!

- 親からの仕送り

- 配偶者からもらう生活費

親の仕送りや配偶者の給料などは毎月入ってくる安定した収入とは認められないので注意しましょう。

ほとんどの消費者金融は配偶者の給料で生活している専業主婦(主夫)への融資は行っていません。

かといって専業主婦はお金を借りることが出来ないというわけではなく専業主婦の方でも利用できるカードローンなどもあります。

- インターネットで申込を済ませる

- 仮審査完了のメール、電話を受ける

- アプリをダウンロードする

- アプリで書類をアップロードする

- 契約を行う

- アプリを使って振り込み、またはATM出金する

カードがないと出金することができないと思っている人もいますが、現在はスマホアプリから出金ができる(セブン銀行のみ対応)ので実質カードが不要です。

もしくは、振込で自分の口座へ振込融資を設定すれば、アプリで借入することが出来ます。

振込もモアタイムシステムの導入により元々平日の15時までしか振込が反映しませんでしたが、振込時間が大幅に拡大されたので24時間365日ほとんどの時間で振込融資を受けることができるようになりました。

もちろん土日や祝日も同等の条件で契約出来るので店舗へ行かず、完全に家や職場からでも契約出来るので、急ぎの人には自信を持っておすすめします。

私は出勤途中にプロミスに申込を行い、昼休憩前にはプロミスと契約を行えました。合間の時間を利用して契約出来るので非常におすすめ。

- 審査のスピード

- 申し込みから契約までの実際かかった時間

- 融資を受ける方法の多さ

- オペレーター対応の柔軟さ、丁寧さ

※当社調べ

とにかく急ぎという方はプロミスがおすすめ!

| 実質年率 | 貸付限度額 | 保証人 | 担保 |

| 4.5%~17.8% | 500万円まで | 不要 | 不要 |

| 夜間・土日振込反映 | アプリATM出金 | 無利息期間 | カードレス利用 |

| 対応 | 対応 | 30日 | 可能 |

プロミスは私の実例では最も早くお金を借りられたカードローンです。

SMBCグループであるため、大手で安心して利用できるのが魅力です。

最短20分で融資可能ですが、当サイト管理人が実際に行ったところ58分で融資を受けることが出来ました。

早い融資も魅力ですが、外出することなく申込から借入まで全てインターネットだけで行うことができるので、誰にもバレずにお金を借りることが出来るところも魅力です。

上限金利も他社は18.0%ですが、プロミスは17.8%と若干低めに設定されているため、無利息期間の終了後も他社と比べて低い金利で利用出来ます。

無利息期間は初回融資を受けた翌日から30日間利用できるため、30日間は金利を気にする必要はありません。すぐにお金が必要な人はプロミスを検討してみてください。