セントラルは愛媛県松山市に本社がある貸金業者です。

四国を中心に個人向け消費者ローンの取り扱いを行っていましたが、現在は東京をはじめ関東に8ヶ所、全国19ヶ所に自動契約機「セントラルくん」が設置されています。

中小の消費者金融で銀行グループでもありませんが、取り扱いのローンが一回の融資ごとに審査を受ける必要のあるフリーローンではありません。

カード発行型のカードローンの為、あらかじめ契約した限度額の範囲内で利用することが出来ます。

カードはセブン銀行ATMから入出金可能ですので全国2.4万のセブンイレブンのATMを利用できますから中小の他社と比較すると非常に利便性の高いのが魅力です。

東京へ進出したのが、2016年以降であるため知名度自体は低いですが、元々黒河商事という社名で1973年から営業を行っており創業50年近くある老舗消費者金融です。

対応しているATMは限られていますが、プロミスやアコム等の銀行系大手消費者金融とほとんど代わらない条件で融資を受けることが出来ます。

まず、利用前に重要なスペック面を見ていきましょう。

どんな条件でどんな目的ならお金を貸してくれるのかを見ていきます。

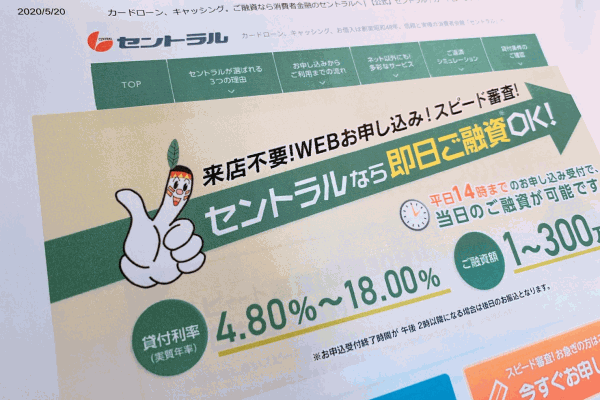

セントラルの貸付条件は大手消費者金融とほとんど変わりありません。

貸付条件について大手と変わらないのであれば大手か銀行を利用したほうが良いのではと思う方もいらっしゃると思います。

どうしてセントラルを選ぶ方がいるのかと申し上げますと「中小の消費者金融だから審査が非常に甘いだろうと、ブラックの状態であっても融資を受けることができるのではないか」と期待されている方が多いからです。

そんなセントラルの審査についてや、口コミなど現在セントラルを検討中の方が知っておきたい情報を詳しくまとめましたので是非、本記事をお読み頂けますと幸いです。

| 借入利率 | 融資額 | 年齢 | 保証人 |

| 4.80%~18.0% | 1万円~300万円 | 満20歳以上 | 不要 |

| 口座開設 | 無利息期間 | 融資時間目安 | 収入証明書 |

| 不要 | 30日間 | 最短即日融資 | 原則不要 |

セントラルの取り扱っているローンはどんなローン?

セントラルが取り扱っているローンはカードローンになります。

カードローンはあらかじめ契約した限度額の範囲内で、自由に融資を受けることが出来るローンです。

中小の消費者金融では、フリーローン型の取り扱いが多く、こちらは一度に契約したローン額全額を振込するタイプのローンです。

カードローンタイプの何がメリットかというと、例えば一度30万円の限度額で契約を行うと、5万円だけ借りたいという場合は5万円だけ借りてあとは利用しないという使い方が出来ます。

更に5万円追加で融資を受けたいという場合は、再度5万円出金すれば良いだけです。

この追加融資は審査なしで利用することができるため、いざという時に非常に便利です。

フリーローンタイプは一度に契約した金額を一度にすべて受けるため、1万円、2万円の小口であっても追加融資を希望する場合は審査を受けなくてはなりません。

セントラルは、カードローンタイプであるため、最初に契約した限度額の範囲内であれば自由に利用することができます。

他の中小消費者金融と比較すると非常に利便性の高いローンとなります。

融資方法は他にも振込キャッシングも対応

セントラルは振込でキャッシングを受けることも可能です。

急ぎの方でも指定する銀行口座へ振込にて融資を受けることができるのでカードが手元にない方でも、融資を受けることが出来ます。

特に無人契約機等に来店することが出来ないなどの理由でその日のうちにカードを受け取る事が出来ない方はこちらの方法で融資を受けることができるため即日融資でも対応可能です。

初回融資を振込で受けたい方の注意点

初回は振込キャッシングを利用して、カードが届き次第カードを利用したいという方もいるかと思いますが、注意点があります。

初回時の振込キャッシングは限度額の全額が振り込まれ、こちらが金額の指定が出来ません。

つまり30万円の限度額で契約した場合、30万円の融資を受けなくてはならないということになります。

即日融資を希望するが限度額だけ多めに作っておきたいという人は注意が必要です。

ただし、こちらについては特にデメリットというものはなく、セントラルは初回契約時に無利息期間が30日ほど利用することが出来ます。

セントラルは初回融資金額に対し無利息期間が利用できます。

初回に1万円だけ融資を受けて後日10万円追加融資を受けた場合は初回の1万円のみが無利息期間として利用できるシステムになっています。

つまり、全額振込をされたとしても無利息期間が適応されるため、この間に必要な金額以外を返済しておけば利息もかかる事はありません。

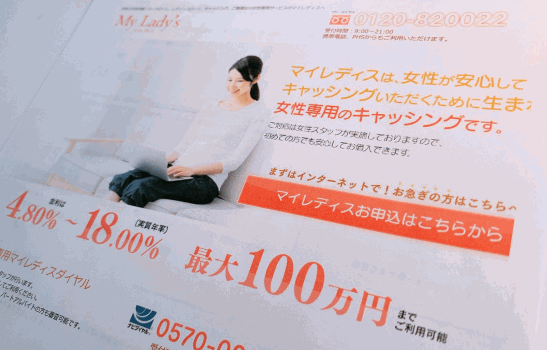

女性のためのローン「マイレディス」

セントラルではレディースローンのマイレディスといったローン商品も取り扱いがあります。こちらは女性専用ローンとなり限度額100万円まで利用することが出来ます。

パートやアルバイトの人も可と書かれていますので利用対象者は広く設定されています。主婦の方や学生の方でも利用することが出来ます。

こちらもカードローンとして利用することができますが通常のセントラルのカードと同じカードデザインとなります。

| 借入利率 | 融資額 | 年齢 | 保証人 |

| 4.80%~18.0% | 100万円まで | 満20歳以上 | 不要 |

| 口座開設 | 無利息期間 | 融資時間目安 | 収入証明書 |

| 不要 | 30日間 | 最短即日融資 | 必要な場合もあり |

セントラルはおまとめローンや借り換えローンの取り扱いはなし

セントラルは総量規制の例外貸付である貸金業法に基づく「おまとめローン」や「借り換えローン」の取り扱いは現在のところありません。

セントラルは総量規制対象外のローン商品は取り扱いがないため年収の3分の1までの貸付までしか受けることが出来ません。

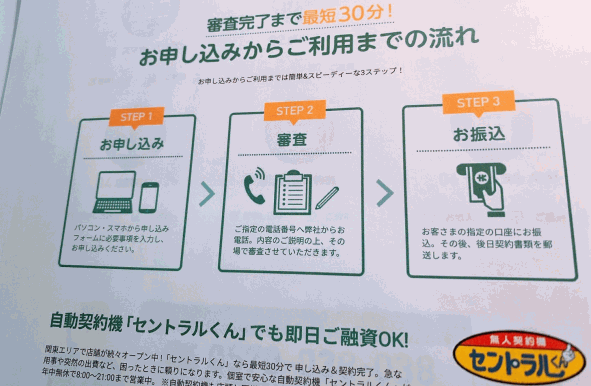

セントラルの申し込みから融資までの流れ

セントラルは幅広い申込み方法で受付を行っていますが融資まで最も早い方法は自動契約機へ来店し申込を行い、その場でカードを発行してもらう方法です。

スマホやパソコンを利用しインターネットから申込を行った場合、外出せず自宅や職場内にいながら契約まで行うことができますが後日カードを郵送で受け取る必要があります。

そのため、初回融資は振込キャッシングとなりますので平日の営業時間9:00~15:00以外の時間は翌営業日に振込反映になります。

初回の振込キャッシングは平日の9:00~15:00までとなるので、平日15:00以降、または土日祝日は即日融資を受けることが出来ないため注意が必要です。

- スマホやパソコンから申込み

- 自動契約機へ来店し申込み

- 有人店舗へ来店し申込み

- 郵送手続きで申込み

- コンビニから申込み書類を印刷して申込み

セントラルの申し込みに必要な書類

スムーズにセントラルの審査を終える為に提出書類の用意もしておく必要があります。書類については利用目的や見積書などの書類は不要で本人の確認書類のみで契約を行うことが出来ます。

セントラルでは顔写真がない健康保険証や顔写真があっても記載されている内容が現住所と異なる場合は「住民票」「公共料金の領収書(光熱費、NHK等)」「納税証明書」のいづれか1点の書類も合わせて提出が必要です。

また、外国籍の方は在留カードまたは特別永住者証明書の提出も必要になります。

- 運転免許証

- 健康保険証

- パスポート

- マイナンバーカード

セントラルは事前審査(仮審査)で融資判定後に書類提出を行う

中小の消費者金融で個人向け消費者ローンを取り扱っている業者は基本的に大手消費者金融や銀行の審査が通らない方を対象に貸付を行っている業者です。

そのため、申込を行いこちらが必要書類を送付した段階で審査がスタートなので審査が始まるまでに時間が掛かります。

セントラルの場合は、申込を済ませた段階で審査がスタートし、融資判定までを書類送付なしに行うことが可能な事前審査(仮審査)を行っています。

契約の段階で本人確認書類等の提出を行うことができますので、急ぎの方は先に申込みだけ済ませておき融資判定が出るまでの間に書類を揃えることが出来ます。

セントラルの審査は甘い?審査基準等について

セントラルは大手消費者金融や銀行に通らない人でも融資を行っておりブラックでも通りやすく審査が甘い印象を受ける方もいるかと思いますが実はそうではありません。

セントラルは貸金業者で日本貸金業協会の会員である以上、一定の審査基準を設けており「年収」「勤続年数」「他社借入状況」「他社返済状況」「金融事故歴」の5項目を基準に審査を行っています。

まとめると返済能力を有している人でローンの信用情報の基準を満たしている人であればセントラルの審査に通るという理屈です。

また、セントラルは貸金業者であるため年収の3分の1までの融資しか受けることはできません。

例えばパートをされている主婦の方で年収が60万円という方の場合は他社から借入していなければ20万円までの融資は受けることが可能という事です。

しかし、同時に収入の安定さも重視されるので仕事を始めて2週間など勤続実績が少ない方は返済能力の安定性から総量規制分まで借りられないこともあります。

また、他社の借入も重要で指定信用情報機関を介しローン業者は貸付残高の情報を共有しています。

他社から既に返済能力ギリギリの融資を受けているという人はセントラルの審査に通りにくくなるため注意しましょう。

- 年収

- 勤続年数

- 他社借入状況

- 他社返済状況

- 金融事故歴

セントラルの審査は非常に厳しいものであると考えられる理由

セントラルの審査は非常に厳しいものであると言えます。基本的に中小の消費者金融の審査は全体的に厳しいのですが、まず審査通過率が非常に低いことが理由に挙げられます。

セントラルはインターネットによる成果報酬型の広告を配信しており広告支払いの条件として成約定額型という条件です。

つまり、広告を経由し申込みを行い審査通過をし現金を借りた場合に報酬が支払われるという仕組みです。

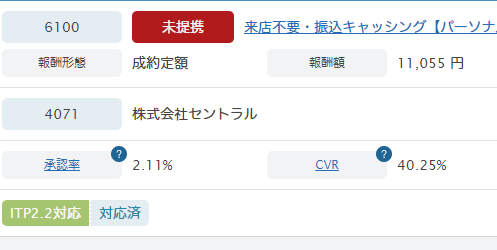

株式会社セントラルの承認率(審査通過しお金を借りた人)の割合は2.11%(2020年5月20日時点 前月分)です。

これには重複申込みや同世帯による申込み、過去セントラルの利用経験がある方、お問い合わせフォームからの申込みなどのシステム的な問題もあるのでもちろんこの数字が審査通過率と同一であるとは言えませんし、カード契約をしても借入しなかった方も対象外とされています。

また、こちらは2020年4月分のデータだけであるため認証作業が遅れているためこの数字になっているということも考えられます。

単純に審査に通った人の割合ではありませんが非常に少ない数字であるためセントラルの審査は非常に厳しいものであると考えても良いかと思います。

他の中小消費者金融でも多くの業者が成果報酬型の広告出稿していますが審査通過率が0.4%などの業者もあります。

セントラルの審査通過率は高い方であるため他社の中小消費者金融よりも審査は甘い方として考えてもよいかもしれません。

セントラルの審査では在籍確認も行われる

セントラルの審査過程で仮審査に通った後の本審査のタイミングで在籍確認が行われます。在籍確認ではセントラルから会社に電話連絡が来ます。

在籍確認は本人が本当にその会社へ在籍しているのかを確認する目的としているので直接会社に電話連絡が行われます。

電話の内容の重要なポイントはこのとおりですが、実際の流れは以下のような流れです。

もしもし、北村(審査担当者の仮名)と申しますが、田中修二(申込者のフルネーム)さんはいらっしゃいますか?

はい。私です。

ご対応ありがとうございます。これで在籍確認は終了となりますので契約手続きが完了しだいご連絡させていただきます。

株式会社セントラルであることは名乗らず個人名で電話がかかってくるためカードローンの審査だという事はバレないように配慮されています。

また、直接本人が対応できなくても同じ会社へ務める方が電話で対応しても問題ありません。「ただいま田中は席を外しております。」「田中は本日休暇を取っております。」などの返答で問題ありません。

この返答で、そのような人はおりませんという返答があった場合は仮審査に通っていたとしても本審査で落るため注意しましょう。

- 電話番号は非通知の電話が掛かる

- 会社名を名乗らず、審査担当者の個人名で電話が掛かる

- 自身で対応しなくても在籍がわかれば終了する

セントラル審査の口コミ

セントラルの審査を受けた方の口コミを当サイト経由、またインターネットアンケートによる調査にて募集を行いました。

アンケート調査対象者が過去3年以内にセントラルへ申込みをされた方を対象にしましたが返答頂いた方が、セントラルを利用中の方が多いため審査通過率は高くなりました。

具体的な口コミを頂いた方の内容をご紹介します。

| 口コミ総数 | 50名 |

| 調査期間 | 2020年1月9日~2月15日 |

| 調査対象者 | 過去3年以内にセントラルへ申込を行った方 |

| 審査通過率 | 70% |

| 満足度 |

セントラルの審査に落ちる人の特徴や要因

当サイトにお寄せいただいたセントラルの審査に落ちた方の口コミ等を見ると審査落ちする方は以下のような特徴がありました。

無職の方や、未成年の方の申込みもあったようですがセントラルは20歳以上の現在毎などにより安定した収入がある人のみ利用することが出来ます。

申し込み基準は緩い方ではありますが自身に収入のない方は利用することが出来ません。

その会社で実務を行った期間が短い方が審査に落ちる傾向が高く特に仕事をはじめて6ヶ月以内であり既に他社から借入をしている方は審査に落ちやすい傾向があります。

他社のローンで現在滞納中のローンある方や過去に払えなくなったローンを放置してしまっている方はセントラルはおろか他社のローンも通ることできなくなります。

滞納状況を解消させる事を行い信用情報の回復に努めるようにしましょう。

セントラルのカードローンのまとめ

セントラルには借り換えやおまとめローンの取り扱いがないため現在複数の業者から融資を受けている方は、セントラルよりも銀行カードローンで10万円の小口融資を利用した方がまだ借入出来る可能性が高いです。![]()

他社から複数の借入をしていない方は中小消費者金融とはいえ大手消費者金融と遜色ない金利やサービス内容で審査が柔軟なセントラルの申し込みをする価値はあると思います。

- セントラルはカードローンの契約が出来る

- カードはセブン銀行ATMであれば利用可能

- 振込融資も対応しており初回融資時は限度額分振込まれる

- 初回融資の金額に対し30日間無利息期間が利用できる

#消費者金融 #カードローン #キャッシング