SMBCモビットは三井住友銀行内ローン契約機や電話、パソコンやアプリを介しインターネットで申し込みできます。

申し込みできる人は年齢満20~74歳の安定した安定した収入があれば、誰でも申し込みが可能です。

いずれの申し込み方法でも契約後はモビットカードが発行され自宅に郵送されますが、以下の手続きをおこなうことでカードレスで利用できます。

- オンライン本人確認をおこなう

- 返済方法を口座振替で登録する

- 三井住友銀行内ローン契約機へ顔写真付きの本人確認書類を持参し申し込む

さらにSMBCモビットは原則として、勤め先へ在籍確認の電話連絡がないため、バレない消費者金融のカードローンといえます。

- カードレス契約であれば誰にもバレずに利用ができる

- 土日祝日でも即日融資が可能

- カードなしでアプリMyモビだけでコンビニエンスストアにあるセブンATMやローソンATMで借り入れが可能

- 24時間コンビニエンスストアATMから借り入れや返済が可能

- 200円ごとに1ポイントのTポイントを貯めることができる

SMBCモビットの貸付条件

| 借入利率 | 融資額 | 年齢 | 保証人 |

| 3.0%~18.0% | 最大800万円 | 満20歳~74歳以※1 | 不要 |

| スマホATM取引 | 無利息期間 | 融資時間目安 | カードレス契約 |

| 対応可 | なし | 最短即日※2 | 可能 |

※2申込の曜日、時間帯によっては翌日以降の取扱になります。

SMBCモビットに申し込みできる人の条件を解説

SMBCモビットの申込条件は20歳以上74歳以下の安定した収入がある人であれば、誰でも申し込みできます。

安定した収入とは仕事をしていて毎月収入があれば該当するため、パートやアルバイトの人もSMBCモビットの申込条件を満たします。

SMBCモビットに申し込みできる人とできない人

| 申し込みする人の属性 | 申し込み |

|---|---|

| アルバイト | 可能 |

| パート | 可能 |

| 不動産賃貸収入がある人 | 可能 |

| 学生(親の仕送りのみ) | 不可 |

| 学生(奨学金) | 不可 |

| 学生(アルバイト) | 可能(20歳以上) |

| 専業主婦 | 不可 |

| 主婦(パート) | 可能 |

| 年金受給者 | 不可 |

| 外国籍 | 永住許可のある人のみ申し込み可能 |

| 無職 | 不可 |

| 19歳以下の未成年 | 不可 |

| 債務整理経験者 | 可能 |

ただし無職の人はもちろんのこと、仕事をしていても年齢基準を満たさない19歳以下の人や75歳以上の高齢者はSMBCモビットに申し込むことができません。

※収入が年金のみの人も申し込みできません。

学生でも20歳以上で収入があればSMBCモビットに申し込みできる

20歳以上でアルバイトなどで安定した収入がある学生であれば、SMBCモビットに申し込みできます。

ただし20歳以上の学生であっても、親の毎月の仕送り金や奨学金のみの人であれば、安定した収入とは認められず申し込みは不可能です。

他にも以下に該当する場合は、SMBCモビットに申し込みできません。

専業主婦はSMBCモビットに申し込みできない

配偶者に安定した収入があっても、専業主婦はSMBCモビットに申し込みできません。

SMBCモビットにおける申込条件の安定した収入は、本人名義の収入であることが条件であるため、専業主婦は無職扱いになります。

年金受給者はSMBCモビットに申し込みできない

SMBCモビットは収入が年金のみの年金受給者であれば、申し込みできません。

例えば、年金の他にアルバイトやパートで安定した収入があれば、SMBCモビットに申し込みできます。

年金以外に収入がある年金受給額も収入に合算できるため、パートやアルバイトよりも高い借入限度額でSMBCモビットと契約できる可能性があります。

ただし、年齢が75歳以上となると新たに借り入れができなくなり、返済のみとなります。

過去に自己破産や債務整理をした人でも一定期間時間が経っていればSMBCモビットに申し込みできる

過去に自己破産や個人再生、任意整理等の債務整理をおこなった人でも、SMBCモビットに申し込みは可能です。

ただし、自己破産や債務整理をおこなって一定の期間経っていない人は審査に通りません。

信用情報から自己破産したことで記録される金融事故情報が抹消されるのは5年から10年となるため、信用情報を取り寄せて記録がいつ抹消される時期を確認しましょう。

過去に起こした金融事故がSMBCモビットに関係するグループ会社以外であれば、SMBCモビットの審査に通る可能性は十分にあります。

例えば、過去に三井住友カードで支払いを延滞していた場合は、金融事故情報が抹消されても審査に落とされる可能性があります。

カネロン

カネロンSMBCモビットは、三井住友カード株式会社のローンブランドです。

例えば、過去に三井住友カードで支払いを延滞していた場合は、金融事故情報が抹消されても審査に落とされる可能性があります。

では、実際にSMBCモビットに申し込みした体験談から、お金を借りるまでの流れを解説します。

SMBCモビットのWEB完結を利用しお金を借りるまでの流れを解説

SMBCモビットのWEB完結を利用しお金を借りるまでの流れを、管理人の体験談から解説します。

パソコンから申し込み、アプリを介して実際にWEB完結でお金を借りるまでの流れを見てみましょう。

パソコンからSMBCモビットにインターネットから申し込みする。

必要な最低限の情報を入力し、申し込みが完了した時点で簡易審査の結果が表示される。

簡易審査の結果、本審査に進めるとのことで表示されたユーザーIDをメモし、手続きを進める。

本審査の結果は最短30分と公式サイトに記載されていたものの、1時間ほど待っても連絡は入りません。

WEB上の審査結果も審査中のままであり、待ちきれずSMBCモビットへ連絡したところ、本審査に通過したと伝えられました。

急ぎで借り入れしたい人は、申し込み後すぐに電話をかける必要があります。

SMBCモビット公式アプリをダウンロードして、本人確認書類である運転免許証の写真をアップロードし提出する。

勤務先にSMBCモビットの女性オペレーターが個人名で在籍確認の電話が入る。

在籍確認の電話は自分がでたところ、丁寧な口調で確認作業がおこなわれました。

SMBCモビットから契約が完了と連絡があり、書面等はアップロードした書面でで確認できたため、郵送物もないと連絡が入る。

カードレス契約の場合は振り込み、もしくはセブン銀行ATMで出金できると案内されたものの、モビットカードが欲しかったため郵送でカードを送ってもらうよう依頼する。

SMBCモビット公式アプリを利用し、近くのセブンイレブンにあるATMから出金をおこないました。

カネロン申し込みから借り入れまで所要時間は3時間程度かかったものの、当日中にお金を借りることはできました。

ローン専用カードであるモビットカードは自宅に郵送されますが、他の方法でも受け取れます。

モビットカードを自宅に郵送されたくない人はコンビニ受取も可能

モビットカードを自宅に郵送されたくない人は、三井住友銀行のローン契約機へ出向くとその場で受け取れます。

三井住友銀行のローン契約機だけでなく、コンビニなどで受け取ることも可能です。

SMBCモビットカード受取可能な場所

- ローソン

- ミニストップ

- 郵便局

- はこぽす

上記の場所でモビットカードを受け取る方法は、新規契約者と既契約者で異なります。

新規契約時のSMBCモビットカードの受取方法

- SMBCモビットと契約を済ませる

- ローソンや郵便局など受取の店舗を決めSMBCモビットカードを郵送をしてもらう

- モビットカードがローソンや郵便局など指定した受取先に届くとSMBCモビットからSNSで連絡が入る

- モビットカードを受け取りに行く

既契約者の場合は審査もなく、手続きを進めるだけでモビットカードを発行してもらえます。

既にSMBCモビットと契約中の場合のカードの受け取り方法

- モビットコールセンターへ電話する

- モビットカードを郵送でコンビニや郵便局受取を希望する

- モビットカードがローソンや郵便局など指定した受取先に届くとSMBCモビットからSNSで連絡が入る

- モビットカードを受け取りに行く

ローン専用カードをコンビニで受け取るサービスは、SMBCモビットのみであり他社はおこなっていません。

SMBCモビットと契約する際は、本人確認書類などが必要です。

SMBCモビットと契約する際に必要な書類について解説

SMBCモビットと契約するために提出が必要な書類は以下のうち、1点の本人確認書類です。

- 運転免許証

- 健康保険証

- パスポート

- マイナンバーカード

上記の本人確認書類はSMBCモビット公式アプリから画像をアップロードできるため、原本が手元にあれば提出できます。

SMBCモビットでは融資希望額が50万円を超える場合や、他社から受けている融資額と新規融資額を合算し100万円を超える場合は、収入証明書の提出が必要です。

融資希望額が50万円を超える場合は収入証明書の提出が必要

SMBCモビットで融資希望額が50万円を超えている場合は、本人確認書類とは別に収入証明書の提出が求められます。

- 源泉徴収票

- 税額通知書

- 所得証明書

- 確定申告書

- 給与明細書(最新2ヶ月分)

他にも審査の過程で以下、収入証明書の提出が必要となる場合もあります。

収入証明書の提出が求められる可能性がある人は、事前に以下の収入証明書類のうち1点を用意しておきましょう。

申し込みが完了した後は画面に表示される結果に従い、手続きを進めましょう。

SMBCモビットは申し込み後に簡易審査の結果が表示される

SMBCモビットは申し込み後に簡易審査結果が表示されるため、借り入れの可否をすぐに確認できます。

公式サイトでは申し込みの途中で簡易審査の結果が表示されるとありますが、実際は申し込みしなければわかりません。

必要事項をご入力のうえ、お申込ください。申込画面の途中で簡易審査結果をご覧いただけます。

引用元:申込~カード発行までの流れ – SMBCモビット

簡易審査とはいえ、アコムなどのカードローンで見られる3秒審査のような審査のシミュレーションではなく、実際に信用情報機関の情報を照会し審査がおこなわれます。

信用情報機関の情報を照会する旨は、申し込み時に確認する同意事項に記載されています。

表示される同意事項

第1条(個人情報の信用情報機関への提供、登録、使用)

1.三井住友カード株式会社(以下「当社」といいます。)は、当社が加盟する信用情報機関(以下「加盟先機関」といいます。)および加盟先機関と提携する信用情報機関(以下「提携先機関」といいます。)に入会申込者および会員(以下、これらを総称し「会員等」といいます。)の個人情報が登録されている場合には、当該個人情報の提供を受け、返済または支払能力を調査する目的のみに使用します。3.加盟先機関は、下表に規定する情報を下表記載の登録期間にわたり登録します。

引用元:SMBCモビット カード申込 同意事項

■登録する情報(当該情報の登録期間)

<株式会社日本信用情報機構>

<株式会社シー・アイ・シー(CIC)>

同意事項によれば、株式会社日本信用情報機関と株式会社CICには、以下の情報が登録されるとあります。

株式会社日本信用情報機構

| 登録内容 | 登録期間 |

|---|---|

| 申込情報 | 照会日から6ヶ月以内 |

| 本人を特定するための情報 | 契約内容、返済状況、または 取引事実に関する情報のいずれかが登録されている期間 |

| 契約内容および 返済状況に関する情報 | 契約継続中および契約終了後5年以内 |

| 取引事実に関する情報 | 契約継続中および契約終了後5年以内。 ただし、債権譲渡の事実にかかる情報については 当該事実の発生日から1年以内 |

株式会社日本信用情報機関や株式会社CICは信用情報機関と呼ばれ、信用情報が保管されています。

株式会社CIC

| 登録内容 | 登録期間 |

|---|---|

| 本契約にかかる申込をした事実 | 当社が個人信用情報機関に照会した日から6ヶ月間 |

| 当社が個人信用情報機関に 照会した日から6ヶ月間 | 契約期間中および契約終了後5年以内 |

| 契約期間中および契約終了後5年以内 | 契約期間中および契約終了後5年以内 |

上記で見てほしい情報が、申し込みした情報は6ヶ月間登録されることです。

つまりSMBCモビットで申し込みし簡易審査をおこなった上、他社へ回申し込みすると複数申し込みに該当し、審査に落とされる可能性があります。

実は6ヶ月以内に複数回申し込みした情報が信用情報にあると貸金業者をはじめ、ローン会社は新規融資に慎重なる傾向があります。

SMBCモビットの在籍確認について解説

SMBCモビットの在籍確認は原則、勤務先に電話連絡はありません。

ただし審査の結果、電話で確認が必要な場合は勤務先に連絡が入ります。

在籍確認の電話が実施されるケースとして、申込者の勤続年数が短い場合が挙げられます。

勤続年数が1年未満の人の場合は電話で在籍確認が実施される可能性がある

申し込みした人の勤続年数が1年未満の場合、在籍確認は電話でおこなわれる可能性があります。

SMBCモビットからかかってくる在籍確認の電話は事前連絡がなく、本審査の途中でかかってきます。

ただしあくまで要望であるため、電話連絡で在籍確認が必要な場合は避けられない場合もあります。

SMBCモビットの在籍確認ではどんな電話が勤務先にかかってくる?

在籍確認の電話は簡単にいうと以下のような内容でかかってきます。

もしもし、田中(審査担当者の仮名)と申しますが、鈴木健一(申込者のフルネーム仮名)はおられますか?

カネロンはい。私ですが。

ありがとうございます。在籍確認は終わりましたので契約の準備ができ次第、携帯電話へ連絡させていただきます。

基本としてSMBCモビットと名乗らず審査担当者の個人名で電話がかかってくるため、勤務先に知られる可能性は低く電話番号を調べられない限りバレません。

SMBCモビットからかかってくる電話は申し込みした本人以外でも、以下のような在籍が確認できる返答であれば大丈夫です。

- 現在、⚪︎⚪︎は不在です。

- ⚪︎⚪︎は現在席を外しております。

- ⚪︎⚪︎は本日はお休みを頂いております

つまり申し込みした人が電話に出なくても、会社に在籍していると判断できるやり取りができれば、在籍確認の審査は通るということです。

カネロン電話をかけてほしくない人は仮審査の連絡後、すぐにモビットコールセンターに連絡し会社へ電話をかけないよう要望を伝えましょう。

在籍確認の電話はSMBCモビットに相談することで避けられる場合がある

在籍確認の電話は、SMBCモビットに相談することで避けられる場合があります。

カネロン例えば、通常申し込みで会社へ電話連絡をやめてほしい場合は、申し込みが完了した後すぐにモビットコールセンターに電話をしましょう。

モビットコールセンターへ在籍確認の電話連絡は避けてほしいと相談することで、電話なしで対応してくれる場合があります。

電話連絡を回避するには収入証明書や健康保険証を提出することで、在籍確認が取れる場合もあります。

SMBCモビットに在籍確認について相談したからといって、カードローンの審査に影響はありません。

SMBCモビットの審査基準とカードローン審査で重要視される8つの項目を解説

SMBCモビットのカードローンは以下の審査基準を満たしていれば、審査に通る可能性が高くなります。

- 年収の高さ

- 職業の種類や勤め先の会社規模

- 勤続年数

- 利用用途

- 他社ローンの借入状況

- カードローンやキャッシング枠の利用状況

- 各ローンの返済状況

- 金融事故の有無

カネロンでは、上記8つの審査基準について詳しく解説していきます。

年収の高さはSMBCモビットのカードローン審査にどう影響するのか

年収はカードローンの審査通過おいて、重要な項目ではありません。

年収が高い人のほうが年収が低い人よりもカードローンの審査で有利となる場合もありますが、重視されるのは年収の高さよりも収入の安定性です。

例えば、年収が100万円以下の非課税対象者であっても毎月、安定した収入があれば審査に通る可能性があります。

職業の種類や会社規模はSMBCモビットのカードローン審査にどう影響するのか

職業の種類は技術職や営業職などがありますが、安定性のある公務員や会社員など職種や業種の方がカードローンの審査には有利です。

公務員が最も高い職業の安定性と返済能力の評価が得られ、次に一部上場企業に勤めている人が職業の安定性と返済能力が高く評価されます。

⚪︎評価が高い 公務員 > 大手企業 > 中小企業 > 自営業 ×評価が低い

ただし、外資系の会社に勤めていて年収が高くても離職率が高い職業の場合、一部上場の日本企業に勤めている人や公務員など安定した職業の人よりも返済能力が低いと判断されます。

つまりカードローンの審査では、離職率が低く会社の規模が大きい大企業ほど審査に通りやすくなるということです。

カネロン反面、自営業は収入が安定していないと判断されやすく、審査に落とされる可能性や借入限度額が低く設定される傾向にあります。

勤続年数の長さはSMBCモビットのカードローン審査にどう影響するのか

勤続年数は1つの会社に在籍している年数から審査される項目であり、年数が長いほどカードローンの審査に有利です。

仕事を始めたばかりで勤続年数が短い人でも審査に通る可能性はありますが、借り入れできる限度額は減らされる場合があります。

つまり勤続年数が短い場合は借入限度額を減らされると想定した上で申し込みすれば、審査通過率を上げられるということです。

アルバイトを始めたばかりの人やまだ給料を貰っていない人であれば、借入希望金額を10万円以下に設定し申し込みしましょう。

カードローンの利用目的はSMBCモビットの審査にどう影響するのか

カードローンの利用用途とは借りたお金の用途のことであり、SMBCモビットが禁止している資金用途で利用すると解約となる場合もあります。

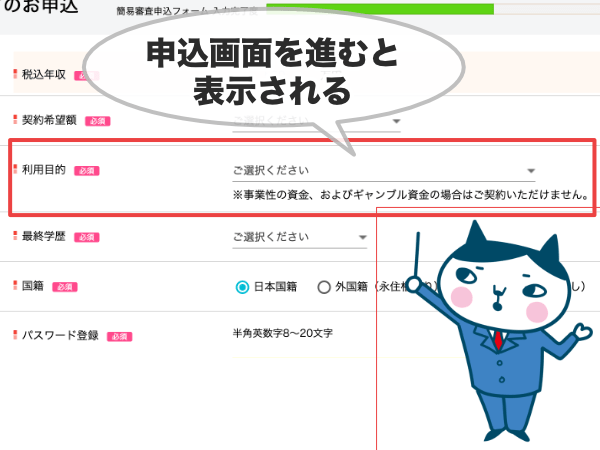

SMBCモビットの申込フォームにはカードローンの利用目的を入力する欄があり、「事業性の資金、およびギャンブル資金の場合はご契約いただけません」と明記されています。

例えば、申込フォームで利用目的を生活費や学費と入力しても、カードローン契約後に借入金を事業資金やギャンブルに使っていることが判明すると一括返済と解約が求められる場合があるのです。

他にもおまとめローンや、他社カードローンの返済に利用する場合も審査に落とされる可能性があります。

カネロンカードローンの利用目的は事業資金やギャンブル、借り換えなどSMBCモビットが禁止している目的に使うのは避けましょう。

他社ローンの借入状況はSMBCモビットの審査にどう影響するのか

他社ローンの借入状況とは、SMBCモビット以外から借り入れを確認する審査項目です。

ローンの契約数が多い場合は、貸付の制限や返済能力が低いとみなされて限度額が低く設定される場合があります。

三井住友カード株式会社は貸金業者であるため、総量規制の対象となり貸金業法の法律で年収の3分の1以上の貸付が出来ません。

以下借り入れ先のローンは総量規制の対象になるため、借入合計金額が年収の3分の1以上ある場合は新規でお金を借りられません。

- 消費者金融のカードローン

- クレジットカードのキャッシング枠

ただし、銀行のカードローンは貸金業法の総量規制対象外なので、借入金額の合計に含まれません。

他社ローンの返済状況はSMBCモビットの審査にどう影響するのか

他社ローンの返済状況はカードローンの審査において重要な項目になり、信用情報を照会し返済能力の有無を確認します。

信用情報は信用情報機関に保管されており、他社ローンの返済状況を把握できます。

他社ローンの返済で長期間の延滞や滞納すると信用情報に金融事故情報として5年間、記録が残っているとカードローンの審査に落ちる可能性が高くなるのです。

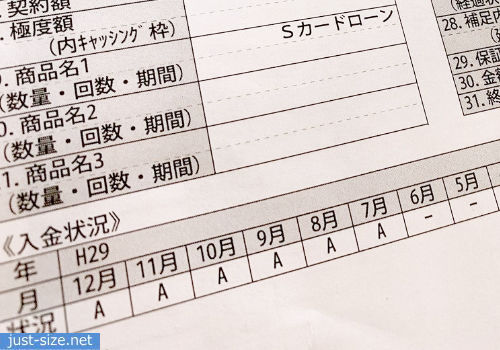

以下の写真は平成29年の信用情報で「A」は滞納していることを示す記号があり、平成29年7月から12月まで返済が全て遅延していたことを示しています。

上記写真は、全て滞納している「A」マークの信用情報

例えばCICの場合であれば、返済日より61日以上または3ヵ月以上、支払いが滞ると事故情報として登録されます。

信用情報に金融事故情報が登録されている人はSMBCモビットだけではなく、審査が甘いといわれる中小消費者金融でも審査に通りません。

金融事故の有無はSMBCモビットのカードローン審査にどう影響するのか

金融事故の有無は延滞の他、債務整理をおこなった場合も影響します。

債務整理は滞納などと違い、借金の減額や返済義務を免除する法的手続きであり、以下3つの方法があります。

- 任意整理

- 個人再生

- 自己破産

債務整理することで信用情報に金融事故情報として載る期間が異なるものの、5年から10年間は登録されている期間はSMBCモビットの審査に通りません。

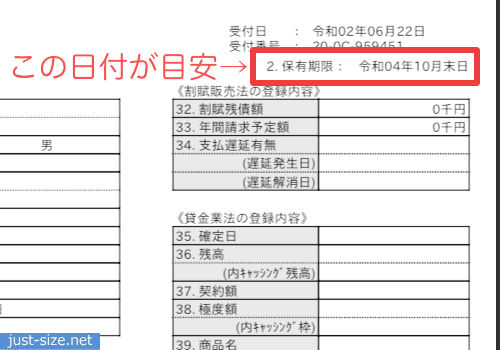

信用情報には以下写真のように保有期限という日付が明記されており、債務整理完了してから何時まで金融事故情報が保有されるかが一目で分かります。

過去に債務整理をした経験がある人は信用情報の開示請求をして、あと何年で信用情報から金融事故情報が消えるのかを確認してからSMBCモビットに申し込みしましょう。

SMBCモビットの審査落ちを防ぐための5つのポイントを解説

SMBCモビットは審査落ちするポイントを押さておけば、審査通過は難しくありません。

審査落ちを防ぐためには、金融事故を起こしていない以外に以下の条件を満たしていることです。

- クレジットカードやローンの返済期日を守っている人

- 他社へ半年以上申し込みしていない人

- 勤続年数1年経っている人

- 他社の借入件数が2件以下の人

では、SMBCモビットの審査に通過するためのポイントについて詳しく解説していきます。

クレジットカードやローンの返済期日を守っている

SMBCモビットの審査に通過するためには、クレジットカードやローンを利用している場合であれば、期日を守り返済し続けている人である必要があります。

信用情報には過去5年分のクレジットカーやローンの支払い状況が記録されているため、返済期日を守っていない場合は金融事故として扱われ、審査にとおることができないためです。

過去に返済を遅れたことがある人であれば、信用情報を開示請求し事故情報に該当する記載の有無を確認しましょう。

半年間の間に他社のローンへ申し込みをしていない

SMBCモビットへ申し込む前に、他のカードローンやクレジットカードへ申し込まないようにしましょう。

個人信用情報には、過去6ヶ月分のローンやクレジットカードの申込情報が記録されています。

| 概要 | 主な情報項目 | 保有期間 |

|---|---|---|

| クレジットやローンの新規申込みにおける支払能力を調査するため、加盟会員が照会した事実を表す情報 | ご本人を識別するための情報 氏名、生年月日、郵便番号、電話番号等 お申込み内容に関する情報 照会日、商品名、契約予定額、支払予定回数、照会会社名等 | 照会日より6ヶ月間 |

他社へ申し込みが多い場合で契約まで至っていない場合は、審査に通過できない事情があると判断されます。

通常、1ヶ月間で3件以上の申込情報がある人は、申込ブラックと判断され審査に通過できません。

直近で他社への申し込みをしていない、もしくは信用情報に記録される直近6ヶ月間、申込情報がない状態からSMBCモビットへ申し込みすることで審査に通る可能性が上がります。

勤続年数が1年経ってからSMBCモビットに申し込む

SMBCモビットの審査では勤続年数も重要であり、長いほど今後も今の勤務先に勤務する可能性が高いと判断され、審査に通る可能性が上がります。

勤続年数は1年以上あるのが望ましく、最低でも給与明細書が受け取れる1ヶ月以上の勤務実績を作りましょう。

他社の借入件数が2件以下であること

他社カードローンの借入件数が4件以上ある人は、SMBCモビットの審査通過は困難になります。

借入件数が多い人で新規でカードローンに申し込む人は、多重債務者となる可能性が高いと判断されるためです。

すでに3件の借り入れがある人がSMBCモビットに申し込みすると、4件目となるため審査通過は難しくなります。

カネロン審査に通るため、他社の借り入れが2件以下の状態でSMBCモビットへ申し込みしましょう。

SMBCモビットからお金を借りる方法を解説

SMBCモビットからお金を借りる方法は以下、3つの方法があります。

- モビットカードを利用しATMから借り入れする

- スマホATM取引を利用しATMから借り入れする

- 振り込みで融資を受ける

SMBCモビットは2022年4月現在、全国約120,000台の銀行やコンビニなど提携ATMが利用できるため、ローン専用カードであるモビットカードで借れ入れする場所に困りません。

スマホATM取引であれば、セブン銀行とローソン銀行で借り入れできます。

振り込みで融資を受ける場合は、自分が持っている金融機関の預金口座にSMBCモビットから借入金額を振り込みしてもらえます。

カネロンでは、借り入れや返済がしやすい提携ATMの利用方法について解説します。

SMBCモビットカードを利用して提携ATMからお金を借りる方法

SMBCモビットの提携ATMではモビットカードを使い、借り入れや返済が可能です。

借り入れや返済が出来るSMBCモビット提携ATM一覧

| ATM | 借入 | 返済 |

|---|---|---|

| 三井住友銀行 | ○ (手数料無料) | ○ (手数料無料) |

| 三菱UFJ銀行 | ○ | ○ |

| セブン銀行 (セブンイレブン) | ○ | ○ |

| イオン銀行 | ○ | ○ |

| プロミスATM | ○ | ○ |

| セゾンカードATM | ○ | ○ |

| ローソン銀行 | ○ | ○ |

| E.net(コンビニATM)※ | ○ | ○ |

| 第三銀行 | ○ | ○ |

| 福岡銀行 | ○ | ○ |

| 親和銀行 | ○ | ○ |

| 熊本銀行 | ○ | ○ |

参考:SMBCモビット

その他の提携ATM

| ATM | 借入 | 返済 |

|---|---|---|

| 信用金庫(一部のみ利用不可) | ○ | × |

| VIEW ALTTE(ビューアルテ) JR東日本の主要駅に設置 | ○ | × |

| ステーションATM (阪神電車、南海電鉄、阪急電鉄、北大阪急行電鉄、泉北高速鉄道、神戸市営地下鉄) 駅構内に設置 | ○ | ○ |

ご覧のとおり、三井住友銀行ATMのみ入出金無料ですが、その他の提携ATMの利用する際には以下の手数料がかかります。

- 取引金額が1万円以下は110円(借り入れ/返済)

- 取引金額が1万円超は220円(借り入れ/返済)

例えば、提携ATMで2万円を借り入れした場合のATM手数料は220円かかりますが、現金を引き出せます。

借り入れ時の提携ATM利用手数料は、返済の時に手数料を支払うことで相殺される仕組みです。

提携ATMを利用した場合は自宅に郵送物が届く

提携ATMを利用した場合は利用明細書と領収書が後日、郵送で自宅に届きます。

領収書や利用明細書など書類を自宅に送付されたくない人は、会員専用サービスであるMyモビで領収書や利用明細書のお取扱いを電子(ネット受取)に設定が必要です。

カネロンMyモビの設定変更が反映するまで、領収書や利用明細などが自宅に送付されるため、契約が完了した後すぐに設定を変更しておきましょう。

SMBCモビットのスマホATM取引を利用してセブン銀行ATMからお金を借りる方法

スマホATM取引の利用方法はSMBCモビットのアプリにログイン後、スマホATM取引のボタンをタップするだけで利用できます。

SMBCモビットのスマホATM取引操作手順

- SMBCモビットスマホアプリにログインしスマホATM取引をタップする

- 再度、暗証番号を入力する

- 「次へ」を押す

- スマホカメラが起動される

- セブン銀行ATM画面の「スマートフォン出金入金」をタップする

- QRコードが表示されるのでアプリのカメラに読み込ませる

- 企業番号が表示されるので番号を入力する

- 借入金額を入力する

- ATMから現金を出金する

右下のスマホATM取引のボタンを選択する

SMBCモビットのスマホATM取引は、セブン銀行とローソン銀行のATMが対応しており、他の提携ATMではスマホATM取引は利用できません。

つまりスマホATM取引が利用できるのは、以下の場所に限定されるということです。

スマホATM取引も利用する際には、以下の手数料が発生します。

- 取引金額が1万円以下は110円(借り入れ/返済)

- 取引金額が1万円超は220円(借り入れ/返済)

SMBCモビットのスマホATM取引は、パソコンやスマートドンでWeb完結を利用したカードレス契約の人はもちろん、カード申込でモビットカードを発行した人も利用できます。

カネロンカード発行の手数料も無料なので、モビットカードを発行しておくことで利便性が上がります。

モビットカードは使える提携ATMが圧倒的に多いため、どこでも借り入れや返済が可能です。

SMBCモビットの振込キャッシングを利用してお金を借りる方法

SMBCモビットの振込キャッシングは、基本として振込依頼してから3分程度で自分の口座に振り込みが可能です。

金融機関によっては、営業時間である平日の9:00~15:00以降の振り込みは翌営業日へ持ち越しとなります。

ただしモアタイムシステムに対応している金融機関の場合、営業時間外であっても振り込みが口座に反映するため、いつでも融資を受けられます。

SMBCモビットはモアタイムシステムにより振込時間が拡大されている

SMBCモビットはモアタイムに対応した金融機関なら原則24時間、最短3分で振り込みしてもらえます。

モアタイムシステムに対応している金融機関は、もちろん土日祝日も同条件で利用できます。

振り込みにて即日融資を受けたい場合は、モアタイムシステムに対応している金融機関で以下の時間帯に振り込みの手続きをしましょう。

- 平日から土曜日は23:30分までに振込依頼を実施する

- 日曜日は午後18時までに振込依頼を実施する

モアタイムシステムに対応している、金融機関の振込時間を一例として表にまとめてみました。

| 金融機関名 | 月曜日 | 火~金曜日 | 土曜日 | 日曜日 |

|---|---|---|---|---|

| 三菱UFJ銀行 | 9:30~23:30 | 0:30~23:30 | 0:30~23:30 | 4:30~18:50 |

| みずほ銀行 | 9:30~23:30 | 0:30~23:30 | 0:30~23:30 | 4:30~18:50 |

| 三井住友銀行 | 9:30~23:30 | 0:30~23:30 | 0:30~23:30 | 4:30~18:50 |

| ゆうちょ銀行 | 9:30~23:30 | 0:30~23:30 | 0:30~23:30 | 4:30~18:50 |

| 楽天銀行 | 9:30~23:30 | 0:30~23:30 | 0:30~23:30 | 4:30~18:50 |

| セブン銀行 | 9:30~23:30 | 0:30~23:30 | 0:30~23:30 | 4:30~18:50 |

| りそな銀行 | 9:30~23:30 | 0:30~23:30 | 0:30~23:30 | 4:30~18:50 |

| イオン銀行 | 9:30~23:30 | 0:30~23:30 | 0:30~23:30 | 4:30~18:50 |

※祝日は曜日通りの営業時間です

※各メンテナンス時間を除きます

上記表の金融機関以外も地方銀行等でも対応をしており、100行ほど利用できます。

カネロンSMBCモビットの振込キャッシングで即日融資を希望する人は、事前にモビットの各行振込時間で振込時間を確認しましょう。

SMBCモビットの毎月の返済額について解説

SMBCモビットの最低返済額は最低4,000円からとなり、消費者金融のカードローンとしては一般的な返済額の設定です。

SMBC モビット 最低返済額早見表

| 借入金額 | 最低返済額 | 返済回数 |

|---|---|---|

| 5万円 | 4,000円 | 14回 |

| 10万円 | 4,000円 | 32回 |

| 15万円 | 8,000円 | 23回 |

| 20万円 | 8,000円 | 32回 |

| 25万円 | 11,000円 | 28回 |

| 30万円 | 11,000円 | 36回 |

| 40万円 | 11,000円 | 53回 |

| 50万円 | 13,000円 | 58回 |

| 60万円 | 16,000円 | 56回 |

| 70万円 | 18,000円 | 59回 |

上記の返済額が設定されている理由は、貸し手と利用者の双方に合意がない場合、長くても5年以内に完済出来るプランを組まなくてはならないと日本貸金業協会の自主規制基本規則で定められているからです。

(極度方式基本契約に係る返済期間の設定)

第 26 条 協会員は、資金需要者等との間で極度方式基本契約を締結する場合に は、当該極度方式契約に基づく極度方式貸付けの返済が原則 3 年以内(ただ し、極度額が 30 万円を超える場合には原則 5 年以内)に終了するようにしな ければならない。ただし、極度額が 100 万円を超える場合において、返済能力 その他の事情等にかんがみ、合理的理由がある場合には、この限りでない。

引用元:自主規制基本規則 – 日本貸金業協会

一方、銀行カードローンは日本貸金業協会の自主規制基本規則の適応外のため、月々の返済額が2,000円程度の金融機関もあります。

SMBCモビットは毎月の返済負担は増えるものの、毎月の返済額を増やすことで支払う利息を圧縮できます。

返済額を多くする事で返済総額を圧縮することが出来る

SMBCモビットは毎月の最低返済額とは別に、増額返済や一括返済することで支払う利息を圧縮できます。

以下、年18.0%の金利で借り入れした金額別に支払う利息を、最低返済額と増額返済した場合で比較してみます。

20万円を借り入れした時の返済額を比較

最低返済額のみで完済した場合

| 返済回数 | 32回 |

| 月々の返済額 | 8,000円 |

| 返済総額 | 253,293円 |

| 利息合計 | 53,293円 |

| 返済総額(%) | 126.6% |

毎月2万円の返済した場合

| 返済回数 | 11回 |

| 月々の返済額 | 20,000円 (最終18,325円) |

| 返済総額 | 218.325円 |

| 利息合計 | 18,325円 |

| 返済総額(%) | 109.1% |

ご覧のとおり、20万円を借り入れした場合なら返済期間は1年と10ヶ月も短縮され、支払う利息も3分の1程度まで抑えることができます。

50万円を借り入れした時の返済額を比較

最低返済額のみで完済した場合

| 返済回数 | 58回 |

| 月々の返済額 | 13,000円 (最終10,102円) |

| 返済総額 | 751,102円 |

| 利息合計 | 251,102円 |

| 返済総額(%) | 150.2% |

毎月25,000円返済した場合

| 返済回数 | 24回 |

| 月々の返済額 | 25,000円 (最終23,913円) |

| 返済総額 | 598,913円 |

| 利息合計 | 98,913円 |

| 返済総額(%) | 119.7% |

借入金額が50万円の場合で最低返済額のまま完済すると、返済総額が元金に対し1.5倍まで膨らみます。

返済額を25,000円に増額返済することで2年10ヶ月も返済期間が短縮され、支払う利息も15万円ほど軽減できます。

SMBCモビットのだけではなく消費者金融の金利がどうしてこんなに高く感じてしまうのかというのは直接的な原因は月々の返済額が少ない事が原因の一つです。

返済金額の目安としては、最低返済額の倍額を返済していくことで支払う利息は軽減できます。

返済は口座振替で返済している人は最低返済額のみ引き落としとなるため、都度返済で振り込みかATMで入金が必要となります。

SMBCモビットの金利について解説

SMBCモビットの金利は、年3.0%~18.0%の範囲で契約となります。

SMBCモビットの金利

| 限度額 | 適応される金利 |

|---|---|

| 10万円~90万円 | 18.0% |

| 100万円以上 | 3.0%~15.0% |

最低金利である年3.0%で契約を希望したいところですが、SMBCモビットの初回契約時の金利は年18.0%、借入限度額は50万円で契約となることがほとんどです。

カードローン初回契約時は借入条件が良くないのは、SMBCモビットに限らず他社のカードローンも変わりません。

利息は契約時に決まった金利と借り入れした日から日割りで計算され、利用日数分が発生する仕組みです。

例として10万円を18.0%の金利で借りた場合は、1日49円の利息がかかります。

SMBCモビットの金利による利息の計算式

借りた金額 × 実質年率(金利) ÷ 365(日) = 1日分の利息

100,000(円) × 18.0(金利) ÷ 365(日) = 49.3(端数切捨てで49円)

1日の利息49円となるため、30日間で1,479円の利息が発生します。

SMBCモビットには無利息期間がない

大手消費者金融の申し込みから融資までが1時間程度と早く、新規契約者は無利息でお金を借りられる期間があります。

ただし、SMBCモビットは無利息期間といったサービスが無いため、借り入れした日から利息が発生します。

大手消費者金融の無利息期間比較表

| 業者名 | 無利息期間 | 適応日 |

|---|---|---|

| プロミス | 30日 | 初回借入日の翌日から |

| アコム | 30日 | 初回契約日の翌日から |

| アイフル | 30日 | 初回契約日の翌日から |

| レイク | 60日間or5万円まで180日間 | 初回契約日の翌日から |

| SMBCモビット | なし | なし |

カネロン利息を少しでも支払いたくない人は、無利息期間のサービスがある他の消費者金融を選びましょう。

SMBCモビットと契約した後に金利が引き下げられる場合がある

SMBCモビットと契約した後、以下3つの条件を満たしている場合は金利が引き下げられる場合があります。

- 1年以上遅延もなく返済を続けた場合

- 借入限度額を100万円以上に希望した場合

- 金利の引き下げを交渉した場合

金利の引き下げが実施される条件は、いずれも契約者とSMBCモビットとの取引実績と信頼関係の有無となります。

つまり返済が滞ることなく、SMBCモビットを利用することで金利が引き下げられるということです。

SMBCモビットが金利の引き下げをおこなう場合、下げられる金利は1%程度です。

カネロン契約だけで借り入れがない状態だと取引実績が無いため、金利の引き下げはおこなわれません。

返済が苦しい時にSMBCモビットへ相談することで金利を下げてもらえる場合もある

返済が苦しい場合は、SMBCモビットに相談することで一時的に金利の引き下げてもらえる場合があります。

カネロン過去に管理人も相談した時に年12.0%まで、一時的に金利の引き下げに応じてもらえた経験があります。

ただし返済時に対応してもらった場合は、新たな借り入れはできなくなります。

他に毎月の返済額はSMBCモビットに指定されるなど条件が付くものの、残債がある程度減るまでは有効な方法です。

SMBCモビットは既契約者であればおまとめローンとしても利用できる

SMBCモビットは既契約者であるモビットカード会員であれば、おまとめローンとしても利用できます。

つまり新規で申し込みの場合は、おまとめローンとして利用できないということです。

おまとめローンの取り扱いがある大手消費者金融一覧

| 業者名 | おまとめローン |

|---|---|

| プロミス | あり |

| レイク | あり |

| アイフル | あり |

| SMBCモビット | あり |

| アコム | あり |

複数の借り入れを一本化できるおまとめローンは、消費者金融であっても総量規制対象外で利用できます。

現在の借り入れしている金利よりも、良い条件で借り換えることができるため、毎月の返済額を減らせる可能性があります。

SMBCモビットを利用する前に知っておくべきことを解説

SMBCモビットは会社へ電話がかからず審査を進めてくれるため、勤務先だけでなく家族にもバレたくない人に最適です。

ただしSMBCモビットは他社と比べ、融資まで時間がかかることや無利息サービスが無いため、返済総額が他社消費者金融よりも多くなる可能性があります。

SMBCモビットは最短で1時間融資と謳っていますが、管理人が申し込みした時は審査の結果連絡がなく、1時間30分が経過してしびれを切らして電話してその場で知ることができました。

インターネットで審査結果も分かりますが、急ぎで借り入れしたい人は申し込みが終わった後、SMBCモビットへ電話して今すぐ融資を受けたい旨を伝えることで優先審査が受けられます。

結果、管理人は必要な書類など事前準備をしている状況であっても、申し込みから融資までに3時間程度かかりました。

契約日の翌日から利息がかかり、10万円の借り入れに対し30日でかかる利息は1,479円となり、1万円の返済で利息を差し引くと約8,500円は元金を充当できます。

SMBCモビットの利点は借り入れや返済がしやすく、スマートフォンのアプリのmyモビを使うことでセブン銀行ATMやローソン銀行から入出金が可能です。

- 今日中にお金を借りたい人

- 会社へ電話されずにお金を借りたい人

- 誰にも知られずお金を借りたい人

- 申込から融資までの時間(管理人の場合は3時間程度かかったが、早めることは出来る)

- 金利

1.銀行カードローンに比べて金利が高い

2.他の大手消費者金融と比べて金利は同じだが無利息サービスがない

Twitter・Instagramのシェアや検索にご活用ください

#SMBCモビット